Pajak

BPHTB dan Pajak Hotel

Disusun untuk memenuhi salah satu tugas

mata kuliah Perpajakan

Sumber Didapat Dari:

1.

MUTIARA CLARASATI (5130211273)

2.

RINA RISTIANI (5130211121)

MANAJEMEN

UNGGULAN

PRODI S1 MANAJEMEN

FAKULTAS BISNIS DAN

TEKNOLOGI INFORMASI

UNIVERSITAS TEKNOLOGI

YOGYAKARTA

2015

Kata Pengantar

Puji syukur kami

panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat, taufik, hidayah

serta karunia-Nya kepada kami,sehingga kami berhasil menyelesaikan makalah ini

dalam rangka memenuhi tugas matakuliah Perpajakan tepat pada waktunya dengan

judul “Pajak BPHTB dan Pajak Perhotelan”.

Makalah ini berisikan tentang pajak BPHTB,

dan pajak perhotelan. Dengan tujuan, agar makalah ini dapat memberikan

informasi kepada kita semua tentang pajak BPHTB dan pajak perhotelan.

Kami menyadari bahwa

makalah ini masih jauh dari sempurna, oleh karena itu kritik dan saran dari

semua pihak yang bersifat membangun selalu kami harapkan demi kesempurnaan

makalah ini.

Akhir kata, kami

sampaikan terima kasih kepada semua pihak yang telah berperan serta dalam

penyusunan makalah ini dari awal sampai akhir. Semoga Allah SWT senantiasa

meridhai segala usaha kita. Amin.

Yogyakarta, 7 Maret 2015

Penyusun

DAFTAR ISI

i.

Kata

pengantar . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

ii.

Daftar

isi . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

BAB

I Pendahuluan

I.

Latar

Belakang. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . 3

II.

Rumusan

Masalah. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. 3

III.

Tujuan

dan Manfaat. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. 3

BAB II PEMBAHASAN

I.

Bea Perolehan Hak Atas Tanah Dan Bangunan (BPHTB) . . . . . 4

II. Pajak Hotel. . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . 19

BAB

III PENUTUP. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . 23

BAB

IV DAFTAR PUSTAKA. . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

. 24

BAB 1

PENDAHULUAN

A.

LATAR

BELAKANG

Hak atas tanah dan atau bangunan adalah hak atas tanah, termasuk hak

pengelolaan, beserta bangunan diatasnya, sebagaimana dimaksud dalam

Undang-undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria,

Undang-undang Nomor 16 Tahun 1985 tentang Rumah Susun, dan ketentuan peraturan

perundang-undangan lainnya.

UU No. 20 Tahun 2000 Tentang

Perubahan Atas UU No. 21 Tahun 1997 Tentang Bea Perolehan Hak atas Tanah dan

Bangunan sebagai dasar hokum dari BPHTB.

Pajak

hotel adalah pajak atas pelayanan hotel. Undang undang nomor 28 tahun 2009 yang

merupakan perubahan atas undang undang nomor 34 tahun 2000 tentang pajak daerah

dan retribusi daerah sebagai dasar hukum pajak hotel.

B.

RUMUSAN

MASALAH

Berdasarkan latar belakang di atas terdapat beberapa

masalah diantaranya adalah:

1)

Apa

yang di maksud BPHTB?

2)

Siapakah

subjek dan objek BPHTB?

3)

Bagaimana

cara penghitungan BPHTB?

4)

Apakah

yang dimaksud dengan pajak hotel?

5)

Siapakah

subjek pajak hotel dan apa saja yang termasuk dalam objek pajak hotel?

6)

Bagaimana

cara penghitungan pajak hotel?

C.

TUJUAN

DAN MANFAAT

1)

Untuk

mengetahui apa itu BPHTB.

2)

Untuk

mengetahui subjek dan objek dari BPHTB.

3)

Untuk

mengetahui cara penghitungan BPHTB.

4)

Untuk

mengetahui pengertian dari pajak hotel

5)

Untuk

mengetahui subjek dan objek pajak hotel

6)

Untuk

mengetahui cara penghitungan pajak hotel melalui contoh kasus penghitungan

pajak hotel.

BAB 2

PEMBAHASAN

1.

Pengertian

dan Dasar Hukum BPHTB

Bea Perolehan Hak atas Tanah dan

atau Bangunan (BPHTB) adalah pajak yang dikenakan atas perolehan hak atas

tanah dan atau bangunan. Dasar hukum BPHTB adalah Undang-Undang Nomor 21 tahun

1997 jo. Undang-Undang Nomor 20 tahun 2000 tentang Perubahan atas Undang-Undang

Nomor 21 tahun 1997 tentang Bea Perolehan Hak atas Tanah dan Bangunan. Kemudian

pajak ini masuk dalam UU No. 28 Tahun 2009 tentang PDRD Pasal 85 sampai dengan

Pasal 93. Peraturan terkait lainnya antara lain:

- Peraturan

Pemerintah Nomor 111 s.d. 114 tahun 2000,

- Keputusan

Menteri Keuangan Nomor 561/KMK.04/2004 tentang Pemberian Pengurangan Bea

Perolehan Hak atas Tanah dan Bangunan sebagaimana telah beberapa kali

diubah terakhir dengan Peraturan Menteri Keuangan Nomor 91/PMK.03/2006,

- Keputusan

Menteri Keuangan Nomor 516/KMK.04/2000 tentang Tata Cara Penentuan

Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak Bea Perolehan Hak

atas Tanah dan Bangunan sebagaimana terakhir diubah dengan PMK Nomor

14/PMK.03/2009.

A. Subjek BPHTB,

Subjek

pajak BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan

bangunan dengan kata lain adalah pihak yang menerima pengalihan hak baik itu badan

mapupun orang pribadi. Subjek pajak yang dikenakan kewajiban membayar pajak

menjadi wajib pajak.

B. Objek BPHTB

Objek

pajak BPHTB adalah perolehan hak atas tanah atau bangunan yaitu terhadap

peristiwa hukum atau perbuatan hukum atas transaksi/peralihan haknya yang

meliputi pemindahan hak dan pemberian hak baru Perolehan hak tersebut meliputi:

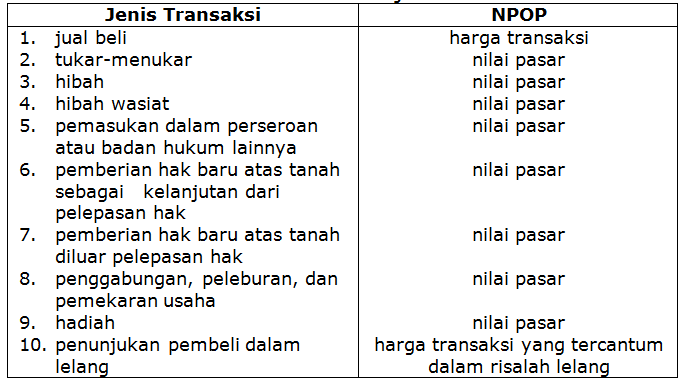

a. Pemindahan hak

1. Jual beli,

2. Tukar menukar,

3. Hibah yaitu penetapan wasiat yang

khusus mengenai pemberian hak atas tanah atau bangunan kepada orang pribadi

atau badan hukum tertentu,

4. Hibah wasiat, yaitu suatu penetapan

wasiat yang khusus mengenai pemberian hak atas tanah dan atau bangunan kepada

orang pribadi atau badan hukum tertentu, yang berlaku setalah pemberi hibah

meninggal dunia,

5. Waris yaitu pengalihan hak yang dilakukan

terhadap tanah dan atau bangunan dalam garis keturunan lurus,

6. Pemasukan dalam perseroan atau badan

hukum lainnya, yaitu pengalihan hak atas tanah dan atau bangunan dari orang

pribadi atau kepada badan hukum lainnya,

7. Pemisahan yang menyebabkan peralihan,

yaitu pemindahan sebagian hak bersama atas tanah dan atau bangunan oleh

orang pribadi atau badan kepada sesama pemegang hak bersama,

8. Pelaksanaan putusan hakim yang

mempunyai kekuatan hukum tetap, yaitu peralihan hak dari orang pribadi atau

badan hukum sebagai salah satu pihak kepada pihak yang ditentukan dalam putusan

hakim tersebut,

9. Penunjukkan pembeli dalam lelang,

yaitu penetapan pemenang lelang oleh pejabat lelang sebagaimana yang tercantum

dalam risalah lelang,

10. Penggabungan usaha, yaitu penggabungan

dari dua badan usaha atau lebih dengan cara tetap mempertahankan

berdirinya salah satu badan usaha dan melikuidasi badan usaha lainnya yang

menggabung,

1. Peleburan usaha, yaitu penggabungan

dari dua atau lebih badan usaha dengan cara mendirikan badan usaha baru dan

melikuidasi badan-badan usaha yang bergabung tersebut,

2. Pemekaran usaha, yaitu pemisahan

suatu usaha menjadi dua usaha atau lebih dengan cara mendirikan badan usaha

baru dan mengalihkan sebagian aktiva dan pasiva kepada badan usaha baru tersebut

yang dilakukan tanpa likuidasi badan usaha yang lama,

3. Hadiah, yaitu suatu perbuatan hukum

berupa penyerahan hak atas tanah dan bangunan yang dilakukan oleh orang pribadi

atau badan hukum kepada penerima hadiah.

b. Pemberian hak baru.

1. Kelanjutan pelepasan hak, yaitu

pemberian hak baru atas tanah kepada orang pribadi atau badan hukum dari negara

atas tanah yang berasal dari pelepasan hak,

2. Diluar pelepasan hak, yaitu

pemberian hak baru atas tanah kepada orang pribadi atau badan hukum dari negara

atau dari pemegang hak milik menurut peraturan perundang-undang yang berlaku.

C. Jenis-Jenis Hak atas Tanah

Diatur dalam UU Pokok Agraria (UU

No. 5 / 1960):

1. Hak milik, yaitu hak turun temurun,

terkuat dan terpenuh yang dapat dipunyai orang pribadi atau badan hukum tertentu

yang ditetapkan oleh pemerintah,

2. Hak guna usaha , yaitu hak untuk

mengusahakan tanah yang dikuasai langsung oleh negara dalam jangka waktu

sebagaimana yang ditentukan oleh perundang-undangan yang berlaku,

3. Hak guna bangunan, adalah hak untuk

mendirikan dan mempunyai bangunan atas tanah yang bukan miliknya sendiri dengan

jangka waktu yang ditetapkan dalam undang-undang Nomor 5 Tahun 1960 tentang

peraturan dasar pokok-pokok agraria,

4. Hak pakai adalah hak untuk

menggunakan dan atau memungut hasil dari tanah yang dikuasai langsung oleh

negara atau tanah milik orang lain sesuai dengan perjanjian, yang bukan

perjanjian sewa menyewa atau perjanjian pengolahan tanah sepanjang tidak

bertentangan dengan peraturan perundang-undangan yang berlaku. Diatur dalam UU

Rumah Susun (UU No. 16 / 1985),

5. Hak milik atas satuan rumah susun

adalah hak milik atas satuan yang bersifat bagian bersama benda bersama, tanah

bersama yang semuanya merupakan satu kesatuan yang tidak terpisahkan

dengan satuan yang bersangkutan. Diatur dalam PP No. 8 Tahun 1953.

6. Hak pengelolaan yaitu hak menguasai

dari negara yang kewenangan pelaksanaanya sebagian dilimpahkan kepada pemegang

haknya, antara lain berupa perencanaan peruntukan dan penggunaan tanah,

penggunaan tanah untuk keperluan pelaksanaan tugasnya, penyerahan bagian dari

tanah tersebut kepada pihak ketiga dan atau bekerja sama dengan pihak ketiga.

D. Objek yang Tidak Dikenakan BPHTB,

Yang bukan merupakan objek yang

dikenakan BPHTB adalah objek pajak yang diperoleh :

1. Perwakilan diplomatik, konsulat

berdasarkan asas perlakuan timbal balik,

2. Negara untuk penyelenggaraan

pemerintah dan atau untuk pelaksanaan pembangunan guna kepentingan umum,

3. Badan atau perwakilan organisasi

internasional yang ditetapkan oleh Menteri Keuangan,

4. Orang pribadi atau badan karena

konversi hak dan perbuatan hukum lain dengan tidak adanya perubahan nama,

5. Karena wakaf atau warisan,

6. Untuk digunakan kepentingan ibadah.

E. Dasar Pengenaan BPHTB

Dasar pengenaan BPHTB adalah Nilai

Perolehan Objek Pajak (NPOP).

Jika NPOP sebagaimana dimaksud pada

angka 1 sampai dengan 9 tidak diketahui atau lebih rendah dari NJOP yang

digunakan dalam pengenaan PBB pada tahun terjadinya perolehan maka DPP yang

dipakai adalah NJOP.

F. Nilai Perolehan Objek Pajak Tidak

Kena Pajak (NPOPTKP)

Selanjutnya

didalam pasal 7 UU BPHTB, pemerintah menentukan suatu batas nilai perolehan

tidak kena pajak yang disebut Nilai Perolehan Objek Pajak Tidak Kena Pajak

(NPOPTKP). Ketentuan pasal 7 ini dijabarkan lebih lanjut dengan Peraturan

Pemerintah dan yang terakhir adalah Peraturan Pemerintah Nomor 113 Tahun 2000

tanggal 1 Desember 2000 yang kemudian ditindaklanjuti lagi dengan Keputusan

Menteri Keuangan Nomor 516/KMK.04/2000 tanggal 14 Desember 2000. Keputusan

Menteri Keuangan ini kemudian mengalami perubahan dan yang terakhir diubah

dengan Peraturan Menteri Keuangan Nomor 33/PMK.03/2008 tanggal 22 Februari 2008

tentang Perubahan Kedua Atas Keputusan Menteri Keuangan Nomor 516/KMK.04/2000

Tentang Tata Cara Penentuan Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak

BPHTB. Peraturan Menteri Keuangan Nomor 33/PMK.03/2008 ini berisikan ketentuan

sebagai berikut:

1. untuk perolehan hak karena waris ,

atau hibah wasiat yang diterima orang pribadi yang masih dalam hubungan

keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau satu

derajat ke bawah dengan pemberi hibah wasiat, termasuk suami/istri, ditetapkan

paling banyak Rp.300.000.000,00 (tiga ratus juta rupiah),

2. untuk perolehan hak Rumah Sederhana

Sehat (RSH) sebagaimana diatur dalam Peraturan Menteri Negara Perumahan Rakyat

Nomor 03/PERMEN/M/2007 tentang Pengadaan Perumahan dan Permukiman Dengan

Dukungan Fasilitas Subsidi Perumahan Melalui KPR bersubsidi, dan Rumah Susun

Sederhana sebagaimana diatur dalam Peraturan Menteri Negara Perumahan Rakyat

Nomor 7/PERMEN/M/2007 tentang Pengadaan Perumahan dan Permukiman Dengan

Dukungan Fasilitas Subsidi Perumahan Melalui KPR Rumah Susun Bersubsidi,

ditetapkaan sebesar Rp.49.000.000,00 (empat puluh sembilan juta rupiah),

3. untuk perolehan hak baru melalui

program pemerintah yang diterima pelaku usaha kecil atau mikro dalam rangka

Program Peningkatan Sertifikasi Tanah untuk Memperkuat Penjaminan Kredit bagi

Usaha Mikro dan Kecil, ditetapkan sebesar Rp.10.000.000,00 (sepuluh juta

rupiah),

4. untuk perolehan hak selain perolehan

hak sebagaimana dimaksud pada huruf a, huruf b, dan huruf c, ditetapkan paling

banyak Rp.60.000.000,00 (enam puluh juta rupiah),

5. dalam hal NPOPTKP yang ditetapkan

sebagaimana dimaksud pada huruf d lebih besar daripada NPOPTKP yang ditetapkan

sebagaimana dimaksud pada huruf b, maka NPOPTKP untuk perolehan hak sebagaimana

dimaksud pada huruf b ditetapkan sama dengan NPOPTKP sebagaimana ditetapkan

pada huruf d,

6. dalam hal NPOPTKP yang ditetapkan

sebagaimana dimaksud pada huruf d lebih besar daripada NPOPTKP yang ditetapkan

sebagaimana dimaksud pada huruf c, maka NPOPTKP untuk perolehan hak sebagaimana

dimaksud pada huruf c ditetapkan sama dengan NPOPTKP sebagaimana ditetapkan

pada huruf d. Besarnya NPOPTKP ditetapkan secara regional, maksudnya adalah

NPOPTKP tersebut ditetapkan per daerah tingkat II (Kabupaten/Kota) dengan

mempertimbangkan usulan dari Kepala Daerah yang bersangkutan.

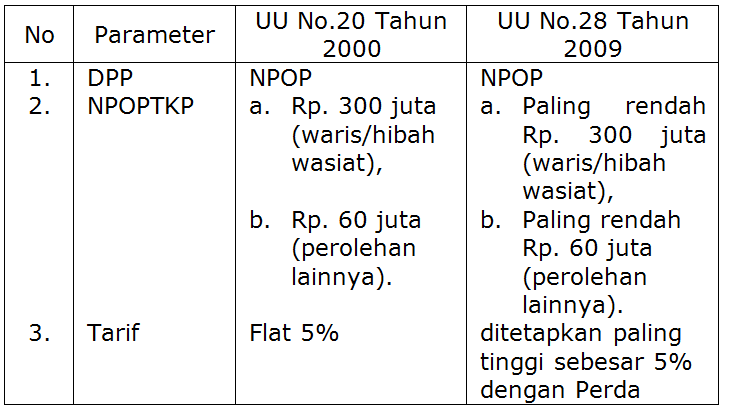

Sedangkan

menurut UU No. 28 Tahun 2009 tentang PDRD pasal 85 ayat (4), (5) dan (6)

besarnya NPOPTKP ditetapkan paling rendah sebesar Rp. 60.000.000,00 untuk

setiap wajib pajak. Kemudian untuk perolehan hak karena waris atau hibah wasiat

NPOPTKP ditetapkan paling rendah Rp. 300.000.000,00. NPOPTKP menurut UU PDRD

tersebut akan ditetapkan dengan Peraturan Daerah.

G. Tarif BPHTB

Tarif

BPHTB menurut Undang-Undang Nomor 21 tahun 1997 jo. Undang-Undang Nomor 20

tahun 2000 Pasal 5 adalah sebesar 5% dari Nilai Perolehan Objek Pajak Kena

Pajak (NPOPKP). Sedangkan menurut UU No. 28 Tahun 2009 tentang PDRD Pasal 88

disebutkan bahwa tarif BPHTB ditetapkan paling tinggi sebesar 5% dan ditetapkan

dengan Peraturan Daerah.

H. Cara Penghitungan BPHTB

Perhitungan

BPHTB berdasarkan Undang-Undang No. 21 Tahun 1997 jo. Undang-Undang Nomor 20

tahun 2000 Pasal 8 adalah sebagai berikut:

Sedangkan perhitungan BPHTB menurut

UU Nomor 28 Tahun 2009 Pasal 89 adalah sebagai berikut:

I. Saat terutangnya BPHTB

Menurut

ketentuan pasal 9 ayat (1) UU BPHTB No. 20 Tahun 2000 menyatakan bahwa saat

terutang pajak atas perolehan hak atas tanah dan atau bangunan adalah sebagai

berikut :

Pajak terutang harus dilunasi pada

saat terjadinya perolehan hak, dengan kata lain saat terutang pajak BPHTB

adalah merupakan saat untuk wajib membayar pajak.

J. Tempat Terutangnya BPHTB

Tempat

pajak terutang adalah di wilayah Kabupaten, Kota, atau Propinsi yang meliputi

letak tanah dan atau bangunan.

K. Pembayaran BPHTB

Pajak

yang terutang dibayar ke kas negara melalui Kantor Pos dan atau Bank Badan

Usaha Milik Negara atau Bank Badan Usaha Milik Daerah atau Tempat Pembayaran

lain yang ditunjuk oleh Menteri Keuangan dengan Surat Setoran Bea

Perolehan Hak atas Tanah dan atau Bangunan (SSB).

L. Ketetapan BPHTB

Direktorat

Jenderal Pajak (menurut UU No. 20 Tahun 2000) atau Kepala Daerah (menurut UU

No. 28 Tahun 2009) dalam jangka waktu 5 tahun sesudah terutangnya BPHTB setelah

terlebih dahulu melakukan pemeriksaan lapangan ataupun kantor dan dapat

menerbitkan Surat Ketetapan Bea (SKB) atau Surat Ketetapan Pajak Daerah (SKPD):

1. Lebih bayar (LB), apabila pajak yang

dibayar ternyata lebih besar daripada jumlah pajak yang terutang atau dilakukan

pembayaran pajak yang tidak seharusnya terutang,

2. Nihil (N), apabila jumlah pajak yang

dibayar sama dengan jumlah pajak terutang,

3. Kurang bayar (KB) apabila

berdasarkan hasil pemeriksaan atau keterangan lainnya ternyata jumlah pajak

yang terutang tidak atau kurang bayar.

4. Kurang bayar tambahan (KBT) apabila

ditemukan data baru dan atau data yang semula belum terungkap (novum) yang

menyebabkan penambahan jumlah pajak yang terutang kecuali WP melapor sebelum

pemeriksaan.

Terhadap

jumlah kekurangan pajak yang terhutang dalam SKBKB tersebut dikenakan sanksi

administrasi sebesar 2% sebulan dihitung dari pajak yang kurang atau terlambat

dibayar untuk jangka waktu paling lama 24 bulan (sehingga maksimal 48%)

terhitung sejak tanggal terutangnya pajak. Sedangkan terhadap kekurangan pajak

yang terutang dalam SKBKBT dikenakan sanksi administratif berupa kenaikan

sebesar 100% dari jumlah kekurangan pajak tersebut, namun demikian jika WP

melaporkan sendiri sebelum dilakukan pemeriksaan maka kenaikan tersebut tidak

dikenakan. Jangka waktu pelunasan SKB tersebut adalah 1 bulan sejak tanggal

diterbitkannya surat ketetapan.

M. Surat Tagihan BPHTB (STB)

Menurut

UU No. 20 Tahun 2000 Direktorat Jenderal Pajak dapat menerbitkan STB apabila;

1. Pajak yang terutang tidak atau

kurang bayar,

2. Dari hasil pemeriksaan kantor surat

setoran BPHTB terdapat kekurangan pembayaran pajak sebagai akibat salah tulis

dan atau salah hitung,

3. Wajib pajak dikenakan sanksi berupa

denda dan atau bunga,

4. Sanksi administrasi dikenakan bunga

sebesar 2% sebulan untuk jangka waktu paling lama 24 bulan sejak terutangnya

pajak.

Sanksi

administrasi berupa bunga 2% sebulan untuk jangka waktu paling lama 24 bulan

dapat dikenakan apabila hasil pemeriksaan menyatakan kurang bayar, sanksi ini

dihitung mulai saat terutangnya pajak sampai dengan diterbitkannya Surat

Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar (SKBKB).

N. Hak WP untuk Keberatan BPHTB

Dalam

jangka waktu 3 bulan sejak diterimanya SKP yang dapat dibuktikan dengan cap

pos, Wajib pajak dapat mengajukan keberatan terhadap:

1. Surat Ketetapan Bea Perolehan Hak

atas Tanah & Bangunan Kurang Bayar (SKBKB),

2. Surat Ketetapan Bea Perolehan Hak

atas Tanah & Bangunan Kurang Bayar Tambahan (SKBKBT),

3. Surat Ketetapan Bea Perolehan Hak

atas Tanah & Bangunan Lebih Bayar (SKBLB),

4. Surat Ketetapan Bea Perolehan Hak

atas Tanah & Bangunan Nihil (SKBN).

Syarat pengajuan keberatan:

1. Diajukan secara tertulis dalam bahas

Indonesia,

2. Mengemukakan jumlah pajak yang

terutang menurut perhitungan wajib pajak dengan disertai alasan yang jelas

dengan mengemukakan data atau bukti bahwa jumlah pajak yang terutang atau pajak

lebih bayar yang ditetapkan oleh fiskus tidak benar,

Keberatan

yang tidak memenuhi persyaratan tidak dianggap sebagai surat keberatan sehingga

tidak dipertimbangkan. DJP harus memberi keputusan atas keberatan apakah

diterima, ditolak atau bahkan menambah besarnya pajak terutang dalam jangka

waktu paling lama 12 bulan sejak tanggal surat ketetapan diterima.

O. Hak WP untuk Banding BPHTB

Apabila

permohonan keberatan ditolak, WP masih dapat mengajukan upaya Banding ke

Pengadilan Pajak dalam jangka waktu 3 bulan sejak diterimanya SK Keberatan yang

dapat dibuktikan dengan cap pos. Pengadilan Pajak harus memberi keputusan atas banding

apakah diterima, ditolak atau bahkan menambah besarnya pajak terutang dalam

jangka waktu paling lama 12 bulan.

Apabila

pengajuan keberatan atau permohonan banding dikabulkan sebagian atau

seluruhnya, maka kelebihan pembayaran pajak akan dikembalikan dengan

ditambah imbalan bunga sebesar 2% (dua persen) sebulan untuk jangka waktu

paling lama 24 bulan dihitung sejak tanggal pembayaran yang menyebabkan

kelebihan pembayaran pajak sampai dengan diterbitkannya Keputusan

Keberatan atau Putusan Banding tersebut.

P. Hak WP untuk Pengurangan

Selain

hak WP untuk mengajukan keberatan terhadap SKP, WP juga dapat mengajukan

pengurangan dalam hal:

1. Kondisi tertentu wajib pajak yang

ada hubungannya dengan wajib pajak, yaitu:

2. Wajib pajak orang pribadi yang

mempunyai hak baru melalui program pemerintah di bidang pertanahan dan tidak

mempunyai kemampuan secara ekonomis,

3. Wajib pajak badan yang memperoleh

hak baru selain hak pengelolaan dan telah menguasai tanah dan atau bangunan

secara fisik lebih dari 20 tahun yang dibuktikan dengan pernyataan wajib pajak

dan keterangan dari pejabat pemerintah daerah setempat,

4. Wajib pajak orang pribadi yang

menerima hibah dari orang pribadi yang mempunyai hubungan keluarga sedarah

dalam garis keturunan lurus satu derajat ke atas atau satu derajat ke bawah,

5. Wajib pajak orang pribadi yang

memperoleh hak atas tanah dan atau bangunan RS dan RSS yang diperoleh lansung

dari pengembang.

6. Kondisi wajib pajak yang ada

hubungannya dengan sebab-sebab tertentu, yaitu:

7. Wajib pajak yang memperoleh hak atas

tanah melalui pembelian dari hasil ganti rugi pemerintah yang nilai ganti rugi

dibawah nilai jual objek pajak,

8. Wajib pajak yang memperoleh hak atas

tanah sebagai pengganti atas tanah yang dibebaskan oleh pemerintah untuk

kepentingan umum yang memerlukan persyaratan khusus,

9. Wajib pajak yang terkena dampak

krisis ekonomi dan moneter yang berdampak luas pada kehidupan perekonomian

nasional sehingga wajib pajak harus melakukan restrukturisasi usaha dan atau

utang usaha sesuai dengan kebijaksanaan pemerintah,

10. Wajib pajak bank mandiri yang

memperoleh hak atas tanah yang berasal dari bank bumi daya, bank dagang negara,

bank pembangunan Indonesia, bank ekspor impor dalam rangkaian proses

penggabungan usaha,

11. Wajib pajak penggabungan usaha atau

peleburan usaha dengan atau tanpa terlebih dahulu mengadakan likuidasi dan

telah memperoleh persetujuan nilai buku dalam rangka penggabungan usaha dari

DJP,

12. Wajib pajak yang memperoleh hak atas

tanah dan atau bangunan yang tidak berfungsi lagi seperti semula disebabkan bencana

alam atau sebab-sebab lainnya seperti kebakaran banjir dan tanah longsor paling

lama 3 bulan setelah penandatanganan akta,

13. Wajib pajak orang pribadi veteran,

TNI dan pensiunan , janda/dudanya yang memperoleh hak atas tanah dan atau

bangunan rumah dinas pemerintah,

14. Tanah atau bangunan digunakan untuk

kepentingan sosial dan pendidikan yang semata-mata tidak untuk mencari

keuntungan mislanya tanah dan atau bangunan yang digunakan antara lain untuk

panti asuhan.

Pengurangan

akan diproses dalam waktu paling lama 3 bulan (apabila proses dilakukan di KPP

Pratama) dan 6 bulan (apabila proses dilakukan di Kantor Pusat Dirjen Pajak)

sejak tanggal diterima permohonan pengurangan BPHTB. Bagi WP yang memenuhi

syarat dapat menghitung sendiri besarnya pengurangan sebelum melakukan

pembayaran BPHTB. Contohnya untuk kasus waris dan hibah wasiat, dimana

pembayaran menggunakan SSB setelah dikurangi dengan pengurangan dilakukan

terlebih dahulu baru pengajukan permohonan pengurangan ke KPP Pratama.

Dalam

Surat Setoran Bea diberi tanda “pengurangan dihitung sendiri” dan jumlah

setoran BPHTB setelah pengurangan. Dalam hal ini WP tetap mengajukan permohonan

pengurangan sesuai dengan syarat-syarat yang telah ditentukan. Bila permohonan

pengurangannya ditolak/dikabulkan namun dalam pembayaran BPHTB-nya masih kurang

bayar maka terhadap WP tersebut akan dikenakan sanksi bunga sebesar 2% per

bulan dari kekurangan bayar tersebut, maksimum 24 bulan. Terhadap BPHTB kurang

bayar (SKBKB) tidak dapat diajukan pengurangan kembali.

Q. Pengembalian Kelebihan Pembayaran

Wajib

pajak dapat mengajukan usul permohonan pengembalian atas kelebihan

pembayaran pajak kepada DJP, antara lain berupa:

1. Pajak yang dibayar lebih besar

daripada seharusnya terutang,

2. Pajak yang dterutang yang dibayarkan

oleh wajib pajak sebelum akta ditandatangani, namun perolehan hak atas tanah

atau bangunan tersebut batal.

Berdasarkan

kondisi di atas maka pengembalian kelebihan pembayaran dapat diberikan karena:

1. Pengajuan permohonan pengurangan

yang dikabulkan baik sebagian ataupun seluruhnya,

2. Pengajuan keberatan atau banding

yang dikabulkan baik sebagian atau seluruhnya, maka jumlah pengembalian akan

ditambahkan bunga 2%/bln maksimal 24 bulan,

3. Pajak yang dibayar lebih besar dari

yang seharusnya terutang atau sudah terlanjur bayar tetapi proses perolehan

haknya dibatalkan, maka terlebih dahulu akan dilakukan dilakukan proses

pemeriksaan (Pasal 22) jumlah pengembalian akan ditambahkan bunga 2%/bln

maksimal 24 bulan apabila pengembalian telah lewat 2 bulan,

4. Perubahan peraturan

perundang-udangan.

Pengajuan

permohonan pengembalian atas kelebihan pembayaran pajak tersebut diajukan oleh

WP ke DirJen Pajak. Kemudian DirJen Pajak dalam jangka waktu paling lama 12

bulan sejak diterimanya permohonan harus memberikan keputusan. Terhadap

pengembalian pajak tersebut WP dapat melakukan restitusi atau kompensasi.

R. Kewajiban Ber NPWP dalam proses

BPHTB

Sebagai

upaya untuk meningkatkan peran serta masyarakat dalam kewajiban perpajakan maka

salah satu upaya yang dilakukan oleh DJP adalah melalui transaksi jual beli

properti. Untuk itu DJP perlu memonitor setiap pemenuhan kewajiban perpajakan

WP yang akan dipantau melalui mekanisme pencantuman NPWP. Dasar hukum proses

ini adalah Peraturan Dirjen Pajak Nomor PER-35/PJ/2008 tanggal 9 September 2008

tentang Kewajiban Pemilikan NPWP Dalam Rangka Pengalihan Hak Atas

Tanah/Bangunan.

Dalam hal ini berarti bahwa baik

penjual maupun pembeli wajib memiliki NPWP kecuali:

·

Bagi pembeli, tidak wajib mencantumkan NPWP jika NJOP atau

NPOP di bawah Rp60.000.000,-

·

Bagi penjual, tidak wajib mencantumkan NPWP jika PPh Final

terutangnya di bawah Rp3.000.000,-.

1. BPHTB adalah pajak yang dikenakan

atas perolehan hak atas tanah dan atau bangunan. Prinsip dasar BPHTB

adalah Self assessment, yaitu Wajib Pajak menghitung dan menyetorkan

pajak terutang dan melaporkannya ke KPP Pratama,

2. Subjek BPHTB adalah orang pribadi

atau badan yang memperoleh hak atas tanah dan bangunan,

3. Objek BPHTB adalah perolehan hak

atas tanah atau bangunan yaitu terhadap peristiwa hukum atau perbuatan hukum

atas transaksi/peralihan haknya yang meliputi pemindahan hak dan pemberian hak

baru,

4. Dasar pengenaan BPHTB adalah Nilai

Perolehan Objek Pajak (NPOP),

5. Batas nilai perolehan tidak kena

pajak disebut Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP),

6. Tarif BPHTB menurut Undang-Undang

Nomor 20 tahun 2000 adalah sebesar 5% dari Nilai Perolehan Objek Pajak Kena

Pajak Kena Pajak (NPOPKP). Sedangkan menurut UU No. 28 Tahun 2009 tentang PDRD

ditetapkan paling tinggi sebesar 5% dan ditetapkan dengan Peraturan Daerah.

7. Perbandingan penerapan BPHTB antara

UU No.20 Tahun 2000 dengan UU No. 28 Tahun 2009:

1.

PAJAK HOTEL

2.1.Dasar Hukum

Undang undang nomor 28 tahun 2009

yang merupakan perubahan atas undang undang nomor 34 tahun 2000 tentang pajak

daerah dan retribusi daerah.

Peraturan pemerintah nomer 91 tahun

2010 tentang jenis pajak daerah yang dipungut berdasarkan penetapan kepala

daerah atau dibayar sendiri oleh wajib pajak.

2.2.Pengertian Pajak Hotel

Pajak hotel adalah pajak atas pelayanan

hotel. Dalam pemungutan pajak hotel terdapat beberapa terminologi, sebagai

berikut:

Hotel adalah fasilitas jasa

penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut

bayaran, yang mencakup motel, losmen, gubuk pariwisata, wisma pariwisata,

pasanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah

kamar lebih dari 10 (sepuluh). Pengusaha hotel adalah orang pribadi atau badan

dalam bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya

melakukan usaha di bidang fasilitas jasa penginapan.

Bon penjualan (Bill) adalah bukti

pembayaran yang sekaligus sebagai bukti pungutan pajak, yang dibuat oleh wajib

pajak pada saat mengajukan pembayaran atau jasa pemakaian kamar atau tempat

penginapan beserta fasilitas penunjang lainnya kepada subjek pajak/tamu hotel.

Setiap pengusaha hotel harus

menggunakan bon penjualan atau nota pesan (Bill), termasuk penggunaan mesin

cash register sebagai bukti pembayaran. Bon penjualan baru dapat digunakan

setelah dilegalisasi (berupa perporasi atau stempel pemerintah) oleh Kepala

Dinas Pendapatan Daerah atas nama Bupati setempat. Dalam bon penjualan

sekurang-kurangnya harus mencantumkan nama dan alamat usaha, dicetak dengan

nomor sen, dan digunakan sesuai dengan nomor urut.

2.3. Objek Pajak

Objek pajak hotel adalah pelayanan

yang disediakan oleh hotel dengan pembayaran, Objek pajak yang dimaksud

meliputi:

2.3.1. Fasilitas penginapan atau

fasilitas tinggal jangka pendek. Antara lain gubuk pariwisata (cottege), villa yang

disewakan, motel, wisma pariwisata, pesanggrahan (hostel). Losmen dan rumah

penginapan, termasuk rumah kos dengan jumlah kamar lebih dari 10 (sepuluh).

2.3.2. Jasa penunjang antara lain tempat menyantap makanan

dan atau minuman, telepon, faximail, fotocopy, pelayanan cuci, setrika, dan

transportasi, yang disediakan atau dikelola hotel.

2.3.3. Fasilitas olah raga dan

hiburan antara

lain pusat kebugaran, kolam renang, tenis, golf, karaoke, diskotik yang

disediakan atau dikelola hotel. Jasa persewaan ruangan untuk kegiatan acara

atau pertemuan di hotel.

Yang tidak termasuk obyek pajak hotel, adalah:

2.2.1.

Jasa tempat tinggal asrama yang diselenggarakan oleh pemerintah atau pemerintah

daerah.

2.2.2.

Jasa sewa apartemen, kondominium, dan sejenisnya.

2.2.3.

Jasa tempat tinggal di pusat pendidikan atau keagamaan.

2.3.4.

Jasa tempat tinggal di rumah sakit, asrama perawat, panti jompo, panti asuhan

dan panti sosial lainnya yang sejenis.

2.3.5.

Jasa biro perjalanan atau perjalanan wisata yang diselenggarakan oleh hotel

yang dapat dimanfaatkan oleh umum

2.4. Subjek pajak dan wajib pajak

Subjek pajak hotel adalah orang pribadi

atau badan yang melakukan pembayaran kepada orang pribadi atau badan yang

mengusahakan hotel. Dalam hal ini, subjek pajak adalah konsumen yang menikmati

dan membayar pelayanan yang diberikan oleh pengusaha hotel.

Wajib pajak hotel adalah orang

pribadi atau badan yang mengusahakan hotel.

2.4.1. Dasar Pengenaan Pajak

Dasar pengenaan pajak hotel adalah

jumlah pembayaran atau yang seharusnya dibayar kepada hotel.

2.4.2. Tarif Pajak

Tarif pajak hotel ditetapkan sebesar

10% (sepuluh persen). Besaran pokok pajak hotel yang terutang dihitung dengan

cara mengalikan tarif pajak hotel dengan dasar pengenaan pajak

2.5. Sistem Pemungutan Dan Pembayaran Pajak

Pemungutan pajak hotel menggunakan

system self assesment yaitu sistem pengenaan pajak yang memberi kepercayaan

kepada wajib pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan

sendiri pajak yang terutang dengan jumlah besaran disesuaikan dengan omzet

bulanan yang terjual.

Wajib pajak diwajibkan melaporkan pajak

yanng terutang dengan menggunakan surat pemberitahuan pajak daerah (SPTPD),

dengan melampirkan bon nota/tanda pembayaran yang telah di

perporasi/legalisasi. Apabila wajib pajak yang tidak memenuhi kewajibannya

setelah dilakukan pemeriksaan, kepadanya dapat diterbitkan surat ketetapan

pajak daerah kurang bayar (skpdkb) dan atau surat ketetapan pajak daerah kurang

bayar tambahan (skpdkbt) yang menjadi sarana penagihan pajak.

2.5.1. Kelengkapan yang harus dipersiapkan antara lain

2.5.1.1.

Wajib pajak harus mengisi surat pemberitahuan pajak daerah ( SPTPD ) dan

menandatangani oleh Wajib Pajak atau yang diberi kuasa.

2.5.1.2.

Menyiapkan Bon nota/tanda pembayaran untuk di perporasi/legalisasi oleh Dinas.

Bilamana tidak, maka Dinas menyiapkan bon nota dengan permohonan Wajib Pajak.

2.5.1.3.

Menyiapkan laporan keuangan untuk pemeriksaan rutin maupun berkala dari Dinas

dengan melaporkan jumlah bon nota/tanda pembayaran yang sah yang telah terjual

untuk ditetapkan besaran pajaknya. Bilamana pihak pengelola tidak memenuhi

kewajiban perpajakannya, maka terhadap WP dikenakan sanksi administratif berupa

SKPDKB sesuai hasil pemeriksaan.

2.5.2. Dasar Pengenaan Pajak, Tarif Dan Cara Perhitungan

Pajak Terutang

Dasar Pengenaan Pajak (DPP) Hotel

adalah jumlah pembayaran atau yang seharusnya dibayar kepada hotel. Yakni

segala pengeluaran yang se-nyatanya telah dibayarkan atas jasa yang telah dinikmati

pada hotel tersebut.

Contoh kasus :

Seseorang menginap di Hotel “ABC”

dengan harga/tarif kamar Rp.200.000,00. Sebelum diskon. Pada saat keluar ( check out time ) yang

bersangkutan melakukan pembayaran atas:

Jasa Sewa Kamar

Diskon 50%

|

Rp. 200.000,-

Rp. 100.000,-

|

|

Rp. 100.000,-

|

Jasa Binatu (Laundry)

Jasa Makanan (Restoran)

Jasa Karaoke (Hiburan)

Jasa Telepon

|

Rp. 100.000,-

Rp. 50.000,-

Rp. 100.000,-

Rp. 150.000,-

|

|

Rp. 400.000,-

|

Perhitungan Pajak Hotel adalah

sebagai berikut :

Pajak Terutang = Tarif Pajak x

Dasar Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran yang dilakukan kepada hotel

= 10%xRp.600.000,-

= Rp 60.000,- ( Enam Puluh Ribu Rupiah)

Dengan kata lain bahwa dalam hal ini

perhitungan Pajak Restoran diskon dinyatakan bukan komponen pengurang besarnya

pajak terhutang.

BAB

III

PENUTUP

1.

KESIMPULAN

Perolehan hak

atas tanah dan atau bangunan adalah perbuatan atau peristiwa hukum yang

mengakibatkan diperolehnya hak atas dan atau bangunan oleh orang pribadi atau

badan. Hak atas tanah dan atau bangunan adalah hak atas

tanah, termasuk hak pengelolaan, beserta bangunan diatasnya.

Pajak

hotel adalah pajak atas pelayanan hotel. Hotel adalah fasilitas jasa

penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut

bayaran, yang mencakup motel, losmen, gubuk pariwisata, wisma pariwisata,

pasanggrahan, rumah penginapan dan sejenisnya, serta rumah kos dengan jumlah

kamar lebih dari 10 (sepuluh). Setiap pengusaha hotel harus menggunakan bon

penjualan atau nota pesan (Bill), termasuk penggunaan mesin cash register

sebagai bukti pembayaran.

BAB

IV

DAFTAR

PUSTAKA